GMOワールドⅡ

一般紙が殆ど取り上げない国際情勢を紹介しつつ、単純な善悪二元論では割り切れない遺伝子組 み換え作物・食品の世界を考察していきたい

一般紙が殆ど取り上げない国際情勢を紹介しつつ、単純な善悪二元論では割り切れない遺伝子組 み換え作物・食品の世界を考察していきたい

油糧種子輸入関係の仕事柄、遺伝子組み換え作物・食品の国際動向について情報収集・分析を行っている

宗谷 敏2015年10月28日の欧州議会による欧州委員会の流通opt-out草案の否決に先立つ10月20日、草案に反対する立場のEUの関連業界有力3団体が流通opt-outがEUにもたらす経済的影響アセスメント報告書を発表した。この報告書は、世界におけるnon-GMダイズの供給可能性などを含む興味深い内容なので、2回に分けてその概要を紹介する「下」である。尚、省略した図表は原文を参照して下さい。

「ヨーロッパのGM承認『opt-out』提案に関する経済的影響の査定-続き」

<5.non-GMダイズとダイズミールを購入するコスト>

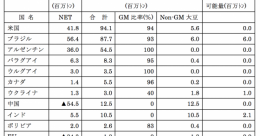

何年もの間、EU飼料業界はnon-GMダイズとダイズミールを輸入し、GMダイズより高い価格で特定の国内のマーケット・セグメントに特殊な製品として供給することによって、消費者の選択を保証するEUの政治的な要請に前向きに応えてきました。EUの飼料用のnon-GMダイズとダイズミールの輸入は、2-300万トンで推移し、それは輸出国で理論的に入手可能であったものの大部分を占めてきました。しかしながら、non-GM飼料で飼育された家畜由来の生産品に対するEUの全体需要は増加せず、non-GMダイズミールの全体需要も何年もの間安定したままで推移し、実のところ最近ではやや減少しました(若干の製品表示が示す通り、もはやnon-GM飼料成分を必要としない大手小売り業者の最近の決定によって)(The Poultry Site、2013)。証明されたnon-GMダイズに対する全体需要がおよそ3-400万トン(輸入とおよそ百万トンの域内生産ダイズ)、ダイズミールに対するEU全体需要の約10%に留まりました(FEFAC、2015)。

non-GMダイズを購入する主要なコストは、サプライチェーン全体にわたる(すなわち、畑/播種から最終消費者まで)分別を保証することです。図3で示されるように、混入の可能性がいわゆるストリップ検査(酵素抗体法)とポリメラーゼ連鎖反応(PCR)検査によってサプライチェーンの種々の段階においてチェックされます。PCR検査は、non-GMダイズへのGMイベントの混入率(%)を測ります。生産、集荷、輸送、貯蔵と処理の間に、GMダイズの偶発的な混入を防ぐことは難しく、業務の間にそれぞれの施設・設備をクリーニングすることは複雑で時間がかかるために、極めて高価になります。いかなるポイントにおいても、もし混入があったなら、それ以前のすべての努力は水泡に帰し、ダイズまたはダイズミールをnon-GMとして売ることができません。

加うるに、農家との契約からヨーロッパにダイズとダイズミールを輸出するまでは、少なくとも4、5カ月かかり、この間に価格状況が(需要の変化のために)変化するかもしれません。さらに極めて重要なことは、農家が播種前に、non-GMに支払われる価格プレミアムを知る必要があり、それは彼らにとってより利益があるGMダイズ栽培からの切り換えを促すよう十分に高い必要があります。これはリスクプレミアムが、農家に提供された高価格に加えて同じくサプライヤーにも支払われなければならないことを意味します。トレーダ/搾油企業の立場からは、供給の季節性と同様、天候要因が単収に影響を与えるため、non-GMの価格は保証されるはずがないということは肝に銘じおくべきです。全体的なnon-GMダイズのマーケットはあまり大きくないことから、これは大きな価格スイングを引き起こす可能性があります。

non-GMのIPダイズミールに対し、EUの輸入業者が支払ったプレミアムはダイズミールの市場価格とは必ずしも連動せず、非常に不安定です。これまでの15年にわたって、それはかなり値上がりしました(Tillie et al.、2012)。2015年の平均プレミアムは今までのところトン当たりおよそ80ユーロですが、2014年の春には最高200ユーロに達しました。世界的なレベルでのGM作物生産の速い増加は、non-GMの IP 配合飼料産業のマネージメントをさらに複雑で高価なものにするでしょう。近年、検査のための追加費用が300米ドルから1,500米ドル(単純な検査と詳細なGM検査)かかります。全体的に、配合飼料生産者には専用サイロの必要性による洗浄、清掃、分析と事務費用が、上記の貿易関連non-GMプレミアムの他にトン当たり30ユーロが加算されます(FEFAC as cited in Tillie et al.、2012)。opt-outのシナリオからは、non-GMダイズミールに対する予測可能な増加が、さらに高額のプレミアムとコストに導くでしょう。

南米で、GMダイズを使う農家の利益を相殺して、二毛作の後作で栽培されているGMダイズをnon-GMダイズに切り換えるよう促すためには、かなりの高額の農場レベルにおけるプレミアムが必要とされるでしょう(based on Brookes and Barfoot、2015)。近年の増加したGMダイズ生産量は、特にブラジルにおいて、最近のnon-GMの価格プレミアムがnon-GMダイズの供給を維持するには不十分であったことを示し、追加の供給を確保するためには上乗せされなければならないことは明白です。このような状況から、上に詳述したコストとロジスティクス上の理由により、EUとopt-outする可能性のある4カ国が、non-GMダイズに対しさらに高額な価格を支払ってnon-GMダイズとダイズミールの輸入量を現在より増やすことは、短期的にも中・長期的にもありえないでしょう。

<6.代替可能な飼料用タンパク源>

前章の分析は、opt-outする可能性のある4カ国にとって、GMダイズに取って代われる利用可能なnon-GMダイズとダイズミールが現在世界にないことを示唆します。さらに、ダイズ栽培主要国の農家が、供給が満たされるように、(GMダイズ価格と比較してかなりのプレミアムを提供することによって)いっそうnon-GMダイズを栽培するよう促されたとしても、実用性とコストの問題は重要なままでしょう。

この観点は、ダイズとダイズミールに代替可能な飼料の選択方法があるかどうか調べることに関係します:

・技術的な、そして栄養的な見地から適合し、

・供給量と価格競争力が十分にあるか

第3章で詳述したように、ダイズミールは養鶏にとって望ましい選択です。故に、トルコ政府が新規にバイオセーフティ法を導入し、2009-10年にダイズとダイズミールの輸入を暫定的に禁止した時の影響は、あらゆる代替肢がそれほど好ましくなかったことを例証しています。この暫定的禁止令に深刻な影響を受けた鶏肉と卵の生産部門は、飼料原料の在庫を使い果たした後で、最後の手段として代替原料に切り替えました。鶏肉と卵の約3カ月分の生産量が影響を受けました。主に使われた代替飼料成分は、ヒマワリミールとコムギのフスマ(酵素を添加)でした。ダイズ製品の生産性とパフォーマンスが決定的な重要性を持っていた鶏肉と卵部門にとって、この切り替えは乏しい飼料転換比率(すなわち成長率低下と高コスト)をもたらしました。ダイズ成分ベースの飼料と同等のパフォーマンスを得るためには飼料の量を増やす必要がありました。さらに、家禽の群れは高い下痢の発症率と死亡率に見舞われ、その結果、生産性低下と約2%の生産ロスに匹敵する鶏肉の品質劣化をもたらしました。それらの追加コストと損失の総額はおよそ1億300万ドルと見積もられます(Brookes G 2012)。

フランス、ドイツ、ハンガリーとポーランドは、現在1080万トンのGMダイズ相当量を使っています。これら4カ国がopt-outした場合、1620万トンのナタネミール(回腸で消化可能なリシンベース)あるいは2790万トンのnon-GMナタネが追加で必要となり、この量は世界市場にはありません。これをEUの平均単収で賄うためには、過去3年平均の栽培面積650万ヘクタールから100%以上の850万ヘクタールが追加で必要になります。仮にこれらをウクライナから輸入するためには1200万ヘクタール(1500%増)、オーストラリアからなら1790万ヘクタール(750%増)のナタネ栽培面積が新たに必要です。同じ計算法で、ヒマワリ種子なら1800万トン(EU標準生産量の3.9倍)、エンドウマメなら3340万トン(EU標準生産量の約18倍)が必要になります。タンパク含量が輸入ダイズより平均で約2.5%低いので、EUで栽培されたダイズの必要追加量はおよそ1500万トン(EU標準生産量の約12倍)になるでしょう。

ナタネの2790万トンあるいはヒマワリ種子の3340万トン(またはそれらの組み合わせ)の追加生産がたとえ可能であったとしても、EUには油糧種子を油とミールに加工するために必要な搾油能力がありません。opt-out諸国やEUが短期間で必要とされる搾油能力を備えたとしても、圧倒的な量のナタネ油(> 1150万トン)とヒマワリ油(> 1450万トン)またはそれらの組み合わせが発生します。EUの植物油市場はうまく均衡しています。搾油マージンを維持できる価格で、EUの域内・外に植物油に対する大きな需要がありません。このような追加の植物油の大量発生により、搾油能力を高める資本投下は、opt-out諸国やEUにとって総体的に不経済です。

この観点から、上述した代替作物量が栽培されることはまったくなさそうです。さらに、ナタネやヒマワリのような間作作物栽培は、EUの主要輪作地域で天井に達しており、気候的に不適な地域での栽培を強いられる可能性が高いでしょう。

最後に、もし油糧種子とタンパク源農作物の栽培エリアが増加したら、他の農作物生産はおそらく低下するでしょう。仮に必要とされるナタネの追加が850万ヘクタールとすれば、コムギ生産量が約4500万トン、平均生産量の1/3を減らすでしょう。結果として、長年維持してきた高品質なコムギの信頼性が高い輸出ソースの地位から、EUは純輸入国に転落するかもしれません。

あるいは、もしフランス、ドイツ、ハンガリーとポーランドの輸入GMダイズとダイズミールがEUで追加栽培される510万ヘクタールのダイズに取って代わられた場合には、トウモロコシの栽培面積を圧迫しヨーロッパのトウモロコシ生産は少なくとも2500万トン減少するでしょう。このオフセットを埋めるために輸入される国際市場にあるトウモロコシはGM栽培国(例えば米国とアルゼンチン)からになり、non-GM供給源(例えばウクライナ)からの輸入可能量は限定されています。

<7.全体的評価>

これまでの章で、opt-outする可能性のある4カ国において、GMダイズ及びまたはダイズミールに対して実際的か経済的に実行可能な選択肢がまったくあるいはほとんどないことが示されました。Non-GMダイズの供給可能性は現在非常に限定されています。南米の農家がもっとnon-GMダイズを栽培するよう促されたとしても、GMとnon-GMの分別に関する高いリスクとコストを踏まえた上で、non-GMの供給に対する著しく高額なプレミアムを支払う必要性が加味されます。従って、サプライチェーン全体(農家を含めて)が、non-GMに切り換わることはまったくないでしょう。

opt-outする諸国の短期と長期にわたる予則可能な影響は重要です。これらの諸国は、サプライチェーンに沿って輸出国内かEU域内かに拘わらずオペレーターに影響を与える立場にあります。同様に影響は、産業部門全体と、もちろん消費者にも及びます。

短期的には、第5章で説明したように、サプライチェーンを厳密に二分割してそれを維持するためには、輸出国とEUのopt-out区域においてさらなる努力とコストが必要です。さらに、ロジスティックの観点から特異的なチャレンジがあることも無視できません。この点に関して、non-GMダイズは搾油工場に直接出荷されない限り、徹底的にクリ-ニングされた専用サイロに保管されることに留意すべきです。同じく輸送用トラックも徹底的にクリ-ニングされなければなりません。搾油工場でも、non-GMダイズは再び専用サイロに貯蔵されます。搾油工場では工程に従って順番にクリーニングされなければならないので、プロセスには必然的にコストと時間が加わります。さらに、最初に搾油されるnon-GMダイズは混ざり合うリスクが非常に高いため、通常GMとして販売されます。それらのダイズが、やっと安心してnon-GMとして使われるのは、数時間(あるいはまる一日)後からです。それでもなお、クリーニングと分別プロトコルが厳しく監視されたとしても、混ざり合うリスクを完全になくすことは常にできる訳ではありません。

opt-outした国々の畜産部門にとって、分別と関連するコストが最終的に莫大な経済的負担となるでしょう。保守的なアプローチ(つまり、トン当たり80ユーロの2015年平均のnon-GMダイズミールプレミアムと追加処置のための30ユーロを加えたベース)で推算すれば、フランス、ドイツ、ハンガリーとポーランドがopt-outした場合、EU畜産業のための配合飼料コストは約10%、12億ユーロ増加するでしょう。仮に、すべてのEU加盟国がopt-outしたなら、EU畜産部門の追加コストは28億ユーロに達するでしょう。養鶏産業のようにダイズミール飼料に強く依存する特定の部門では、飼料費用がさらに15%増加するでしょう。

国家によるGM飼料使用の禁止令が、それらの国における畜産部門全体にとっての競争力喪失を導くでしょう。GMダイズミールがnon-GMダイズミールに置き換えられなかったなら畜産部門全体は撤退するか、移転する潜在的可能性もあるでしょう(opt-outしないEU加盟国か第三国かに)。

後者の事例では、高額のnon-GMダイズミールプレミアムと追加コストが畜産製品(典型的にこれらの市場は価格に左右されやすく、non-GM飼料で飼育された家畜に対する消費者選好はかなり限定されたものです)の値上がりのかたちで消費者転嫁されない限り、これらの国の畜産部門は最終的に国内市場と高収益を上げている輸出市場の両方でかなりの競争力の損失を経験するでしょう。輸出市場は、opt-outする可能性のある諸国の多くの畜産業者にとって中核をなしています。ハンガリーだけでも、家禽国内生産の40%が輸出市場向けです。ドイツでは、全畜産製品に占める輸出シェアは常に上昇しています。フランスは、サウジアラビアへの主要な家禽輸出国です。最後になりましたが大切なこととして、ポーランドは過去10年間で畜産品生産を2倍にしましたが、多くのシェアを輸出向け家禽製品が占めています。

EUの搾油産業にとっても、結果は有害です。ダイズ搾油業界は、油とミールの販売を通じて、non-GMダイズの供給に支払った追加コストを回収できないかもしれません。たしかに、輸出志向の畜産業界が強い競争圧力にさらされているなら、配合飼料のより高い価格を吸収する能力は限定的でしょう。食品業界も、EU市場では伝統的にnon-GMである他の油種がずっと安価で利用可能なので、non-GMダイズ油に対してより高い価格を支払うことは望まないでしょう。全般的に見ると、opt-out4カ国で経営している搾油3工場-年間処理能力300万トン-にとって、ダイズ搾油リスクが経済的な実行可能性を速やかに失わせるでしょう。

EUの配合飼料と畜産施設を(opt-out諸国を避けて)EU域内か第三国に移転した場合には、結果的にopt-out諸国とおそらくはEUにおけるナタネミールとヒマワリ種子ミールの需要減退を招き、玉突き的にEUに搾油能力の減少をもたらすでしょう。この縮小は、畜産部門に収入や人口と雇用の減少をもたらすように思えます;EUが生産した油糧種子が、EU域外で搾油されるために(EU域内の搾油で得られる付加価値を失います)。さらに畜産部門の移転は、opt-out諸国の畜産製品輸入を増やすでしょう(明らかに、opt-outしない諸国からの、すなわちこれらの諸国は食料生産用の動物にGM飼料を使い続けます)。加うるに、畜産品から得られる付加価値は加工されない穀物や油糧種子を輸出するよりはるかに高いものなので、農村地帯の投資、収入、人口と雇用にも悪影響をもたらすでしょう。

EUが輸入する食品加工品(豆腐、豆乳など)用のnon-GMダイズは、ごく少量がもともとずっと高価な上に特殊な取引条件(詳細略)により価格志向市場で売買されています。これらの要素から食品生産部門は、飼料・畜産部門に比べてnon-GMダイズの供給を受け利用する高コストの吸収が可能であり、opt-outによる影響を受けないでしょう。

食品部門で使われる植物油については、opt-out諸国において、GMダイズ由来のダイズ油が現在主に使われていることが指摘されます。これら諸国の精製油部門は、ダイズ原油を輸入するリスクを採らないでしょう。トルコで起きたように、食品部門は多分精製ダイズ油消費量を、ナタネ油あるいはヒマワリ油のような域内産の植物油に置き換えて、国内の顧客に供給するでしょう。このためには77万5000トンのダイズ油の置き換えが必要になり、ナタネ油またはヒマワリ油でこれを代替するためには180万トンの油糧種子を追加で搾油しなければなりません。これら代替油の需要量が増大したなら、原材料(油糧種子)と油の両方に対する価格の上昇をもたらすでしょう。代替したナタネ油とヒマワリ油の価格が以前使われていたGMダイズ由来の油より高ければ、食品産業のコストは上昇します。

法律上の見地からは、opt-outの提案のフレームワークと採用する国家の制約が、EUの国際貿易責務とは一致しないという根拠により、貿易相手国(アルゼンチン、ブラジルと米国のような)から、世界貿易機関(WTO)に提訴されるかもしれません。opt-outシステムと国家の法案が実行されたなら、関税と貿易一般協定(GATT)の中核となる原則、すなわち無差別義務と輸入制限禁止に違反すると指摘されるかもしれません。さらに、貿易の技術的障害に関する協定(TBT Agreement)の査定を受けるかもしれません。WTOに提訴された場合、国家によるopt-outが健康あるいは環境のリスクに基づいてはいないので、衛生植物検疫措置の適用に関する協定(SPS Agreement)が直ちに適用されるとは思えませんが、以前のEUのGMO政策に対するWTO提訴(EC-バイテク争議)の経験に従えば、opt-outが結果的にSPS協定違反とされる可能性は排除すべきではありません。

GMOのopt-out案は、同じくEU内部の適合性にも疑問を投げかけます。とりわけopt-out提案と採用する国家の制約は、域内市場に障壁を設けるように思えるため、欧州連合の機能に関する条約(TFEU)の下で正当ではないかもしれません。無効が提訴された場合、欧州連合司法裁判所(CJEU)は、最終的に関連する法案のいかなる法的影響についても、その一部または全体を取り消すことができます。

<8.結 論>

GM製品の国内利用からopt-outするという欧州委員会による提案が採用された場合、これら諸国の畜産業の将来は危険にさらされるでしょう。なによりも先ず、提案の採用と実行はnon-GMダイズとミールの代替物に高いコスト負担を必要とすることから、この産業にとってopt-outしない周辺加盟国と第三国との競合上で莫大な不利益を招くでしょう。さらに、GMダイズミールを、国内で栽培した油糧種子とタンパク飼料に代替することは、専門技術的問題と気候上の制約のために実行可能性を持つ実用的な選択肢ではありえません。

最後に、より多くのタンパクと油糧種子を域内生産することへのいかなる移行も、高品質な穀物の世界で最も信頼できる輸出業者としてのEUのステータスを失うという結果におそらくなるでしょう。

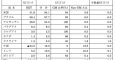

補注:「上」の最後に掲載した表1.について。

(1) non-GM大豆供給可能量の欄で、米国やカナダが0となっているのは、食品用(フードグレード)を対象外としているため。EUでは、年間80万トン程度の食品用non-GMダイズ(主に米国産)が消費されており、日本や韓国も食品用non-GMダイズを米国やカナダから輸入しているのは周知の通り。

(2) 大豆生産量のGM比率の欄で、ウクライナはGMダイズ栽培を政府が公式には認可していない(ISAAAのGM栽培28カ国からも外れている)が、EU向けウクライナ産ダイズの大部分が除草剤耐性GMダイズを含むので、栽培されていると推測している。

油糧種子輸入関係の仕事柄、遺伝子組み換え作物・食品の国際動向について情報収集・分析を行っている

EUのGM流通opt-outによる経済的影響査定報告書(上)

EUのGM流通opt-outによる経済的影響査定報告書(上)  FDAはGMサケを食用認可し、任意表示ガイドライン案を公表

FDAはGMサケを食用認可し、任意表示ガイドライン案を公表 一般紙が殆ど取り上げない国際情勢を紹介しつつ、単純な善悪二元論では割り切れない遺伝子組 み換え作物・食品の世界を考察していきたい